Alors qu’on déclamait il y a quelques jours que le livet A n’est plus rémunérateur, cela ne se confirme pas pour autant. Avec la baisse de l’inflation, ce produit d’épargne pourrait être à nouveau lucratif suggère Cyril Blesson, associé chez Pair Conseil.

Le taux du livret A n’a pas changé

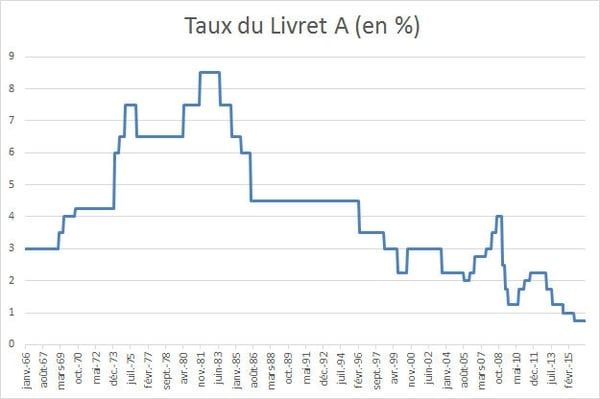

Comme chaque année, au 1er août, la Banque de France révise le taux des livrets réglementés, parmi lesquels figure le livret A. Toutefois, le gouvernement a décidé de conserver son ancien taux. Or, une application stricte de la formule tarifaire aurait pu rehausser ce taux à 1 %.

Comme chaque année, au 1er août, la Banque de France révise le taux des livrets réglementés, parmi lesquels figure le livret A. Toutefois, le gouvernement a décidé de conserver son ancien taux. Or, une application stricte de la formule tarifaire aurait pu rehausser ce taux à 1 %.

A l’heure où la Banque Centrale Européenne cherche à favoriser la consommation et l’investissement, le gouvernement a jugé bon de renoncer à cette hausse, sur recommandation de la Banque de France. Si elle a eu lieu, elle aurait impacté à coup sûr le secteur de l’épargne française. A cela s’ajoute l’inflation qui fléchit, ce qui joue en faveur du livret A. Dans le cadre d’une nette inflation, ce dernier pourrait redevenir rémunérateur dans les prochains mois, soit une décision qui a sûrement été pris en compte.

Depuis le mois d’août 2014, les Français ont tourné le dos à ce livret populaire lorsque son taux a chuté à 1 %. La décollecte s’est poursuivie les années suivantes, car les épargnants ne cessaient de retirer leur argent pour les mettre sur des comptes chèques non rémunérés.

De nouveau le livret préféré des Français

Depuis maintenant 2 ans, un regain d’intérêt envers ce produit se fait sentir alors que son taux est resté inchangé. Pour cause, la collecte enregistrée entre janvier et fin avril s’élève à 9,4 milliards d’euros.

Depuis maintenant 2 ans, un regain d’intérêt envers ce produit se fait sentir alors que son taux est resté inchangé. Pour cause, la collecte enregistrée entre janvier et fin avril s’élève à 9,4 milliards d’euros.

Tout compte fait, les épargnants ont pris conscience qu’un taux à 0,75 % valait mieux que rien, et que le livret A rapporte le mieux parmi les produits liquides et non risqués. A côté, l’assurance vie et les autres livrets n’ont plus été assez performants au cours de ces derniers mois.

Les conséquences de la chasse aux livrets A

A l’origine de la loi Eckert qui prévoit la chasse aux doublons, près de 5 millions de livrets A ont disparu en 2016. Rappelons que cette traque impitoyable avait été lancée dans toutes les banques de l’hexagone. Un mouvement qui a entrainé la fermeture de millions de livrets tous établissements confondus, soit, un véritable record.

A l’origine de la loi Eckert qui prévoit la chasse aux doublons, près de 5 millions de livrets A ont disparu en 2016. Rappelons que cette traque impitoyable avait été lancée dans toutes les banques de l’hexagone. Un mouvement qui a entrainé la fermeture de millions de livrets tous établissements confondus, soit, un véritable record.

On avance comme motif, l’abandon des livrets par leurs propriétaires. Au bout de 10 ans sans activité, la loi impose aux banques de clôturer ces comptes. Les fonds recueillis s’élèvent à 1,9 milliard d’euros. En effet, les banques ont alerté leurs clients avant de procéder à la clôture, mais sans réponse, l’argent est transféré vers la Caisse des Dépôts. Du moins, l’argent est encore récupérable du fait que les propriétaires distraits ont 10 ans pour le réclamer.